2020-12-25

54.カジノ行為に関する付加価値税/消費税の取り扱い②

カジノがもたらす事業収益が不課税と整理されると、全くややこしいことに消費税法第60条第4項の特例(「国、地方公共団体等に対する仕入れに係る消費税額の計算の特例」)の適用をどうするかという問題が生じてくる。

事業収益には消費税が課されないのに、一方経費には消費税が課されてしまう。

課税売上に関する消費税が無く、課税仕入れに係る消費税を全て税額控除できるとすれば、一般法人との間で不公平が生じる。

通常仕入れ税額控除が認められているのは、課税仕入れに含まれる消費税額が売り上げの為のコストという性質をもっているからで、課税対象にならない収入(特定収入という)によって賄われた課税仕入れ額は、課税売上に係る消費税額から控除することはできないとされている。

即ち課税売上に係る消費税額に比べ、課税仕入れに係る消費税額が大きい場合には、常に消費税が還付されることになり、これを避ける為に、課税売上額から控除できるのは課税売上の対価としての課税仕入れ税額に限ることとされている(要は仕入れ税額控除が一部限定されることを意味する)。

国、都道府県等、あるいは公共性のある事業を行っている主体(公益法人、特殊法人NPO等)は、確かに消費税の対象にならない収入(特定収入といい、例えば租税、補助金、交付金、寄付金、出資配当金、保険金、損害賠償金等。

消費税法基本通達16-12-1)を受け取り、活動の原資にしている場合が数多く存在し、対価性のない収入を原資とする課税仕入れ等に係る税額を課税売上げに係る消費税の額から控除することには合理性がない。

そこで、国、地方公共団体、公益法人等については、その課税期間における特定収入割合{(特定収入合計額 ÷(資産の譲渡等の対価額+特定収入の合計額))が5%を超える場合に、通常の方法により計算される仕入控除税額について一定の調整を行い、補助金等の対価性のない収入(特定収入)により賄われる課税仕入れ等に係る税額について、仕入税額控除の対象から除外することになる(消費税法60条第4項 別表3)。

ややこしいこと限りないのだが、賭博売り上げが不課税となる公営競技は上記の如き仕入れ税額控除を制限する規定が設けられており、別表3にこれを担う対象として、関連公的主体や団体が列挙されている。

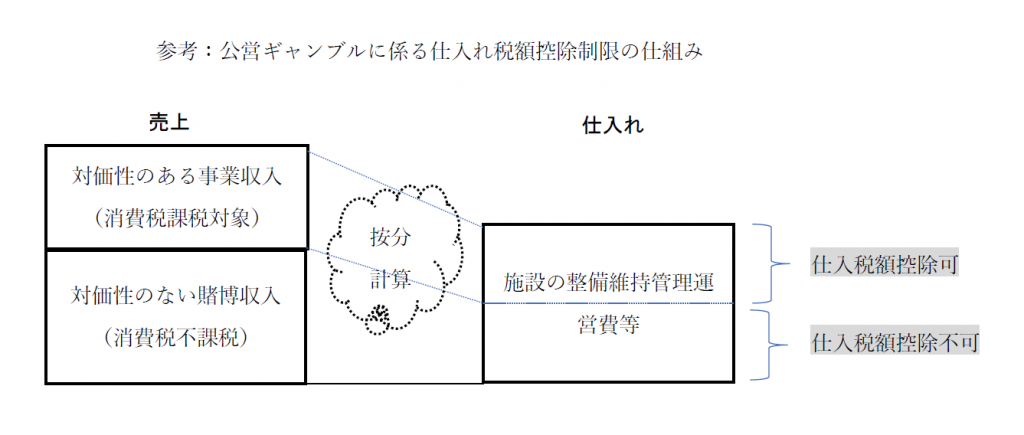

公営競技の場合には、下記参考図にあるように、不課税収入と課税収入の比率でもって全体仕入れ税額を按分し、仕入れ税額控除を制限するという考え方をとっている。

カジノも同様ということなのであろうが、IRとはカジノだけを担う事業ではなく、その他の中核施設を含むIRでもあり、カジノ部分は政令で全IR施設の3%という上限規定があるかなり変わった業になり、公営競技とは異なる。

かつ、全体の3%の施設面積しかないカジノ部分がもたらす賭博収入(消費税不課税部分)は事業体としてのIR全体の消費税賦課対象となる事業収益を含む全体における比率はかなり高くなると想定されている。

どう考えても5%以下になるとは考えられにくい。

この前提になった場合、仕入れ税額控除は制限されることになる。

例えば運営段階で、不断の施設改善・更新投資等を行った場合で、IR事業全体が順調に推移しているとしたならば、仕入れ税額控除は制限され、それだけ税コストが上昇することになる。

問題は当初の施設整備費(請負工事費用等)で、巨額の契約額とこれに伴う仕入れ消費税がかかる。

この仕入れ税額控除に制限がかかるとなると、巨額の税負担になりかねないが、支払いは建中期間に段階的になされるため、この税額控除は建中期間に実現すれば大きな問題は生じえないという整理の様だ。

もっとも実際の工事や様々な施設整備費用の支払いが時系列的にどうなされるのか、開業のタイミングどうなるか次第では一部控除できない部分が残ることになる可能性もゼロではなさそうだ。

税務処理次第で、税コストが増えることになるため事業者サイドとしては税理士を入れた慎重なタックスプランニングが必要になることは間違いない。

上記を方針として実践するということは、おそらく別表3に、IR整備法に基づき免許を取得するカジノ事業者(ないしはカジノ免許を取得した認定設置運営事業者)が追加されることになるのだろう(これは法改正を伴うということを示唆する)。

もっともIR整備法は、納付金の算定を明確にするために、カジノ事業と非カジノ事業を区分経理することが建前となっている。

事業体としては単体、同一なのだが、経理上は全く異なる二つの事業を抱えるということになる。

果たしてこの場合、消費税法60条第4項 別表3の規定は本当に適用されるのか、よく理解できない。

対価性のない収入と対価性のある収入を一体として考え、仕入れ税額控除を按分するという考えは、区分経理の考え方とフィットするのか否か懸念も残る。

この点、実務上はどのような議論がなされるのか、改正の対象となる条文はどのように整理されることになるのか、よく吟味する必要がある。

(美原 融)