2020-12-25

53.カジノ行為に関する付加価値税/消費税の取り扱い①

カジノにおいて胴元は顧客に対し、金銭を賭すという余興としてのサービスを顧客に提供していると考えることができる。

これがサービスと言えるか否かに関してEUで大きな問題となったのは、個別の国が固有の規制制度や税制を設けたため、これが欧州条約におけるサービス移動の自由に抵触するか否かというものでもあった。

欧州裁判所の判決とは当然賭博行為はサービス、の提供、但し、賭博をどう許諾・規制するかは、公序良俗を一国内でどう規制するかという問題でもあり、欧州条約規定の例外として、各国が判断すべしという整理となった。

もし、賭博行為の顧客への提供をサービスとして定義するならば、このサービスに対し付加価値税ないしは物品サービス税、あるいは日本のような消費税の対象になるのか、ならないのかという課題が生じてくる。

EU付加価値税指令(1)(i)は原則非課税としながら、各国条件次第という側面もあり、一部の賭博行為に付加価値税を賦課している国もある(英国等)。

ややこしいことに原則課税という国もある(オーストラリア、シンガポール、南ア等)。

Input Tax/Output Taxを賭け金と払戻金としているから、GGRを課税対象額にし、賦課することになる。

カジノのGGRに関しては税法ではなく別の法律でカジノ税が課されることが通常でもあり、ダブルで課税されることを意味する。

連邦制の国となるオーストラリアでは、付加価値税は国税、一方カジノ税は州税となり、何と二つの税は根拠も徴収主体迄もが異なる。

この仕組みをうまく利用し、付加価値税+カジノ税の総額が事業者にとっての税となるようにし、国と州との税の配分を異なる税で実現している。

シンガポールも付加価値税+カジノ税という二重構図になるが、サービス提供行為には課税という原則を保持しつつ、この負担をも考慮した上でカジノ税を取り決めている。

即ちかかる国はカジノ税をあまり高く設定しない。

カジノ税はいずれの場合も固定だが、付加価値税は一般税として、カジノ外の理由で税率が挙げられるリスクが存在し、国が一定期間固定税率を適用することを国との開発契約等の枠組みで確約する仕組みをシンガポールでは採用している。

関連事業者はカジノのみならず、ホテルや会議場等のその他のビジネスも行っており、全てのサービス提供行為に例外なく付加価値税が賦課されると考えれば、それなりに納得のいく仕組みとなる。

さて、では我が国の仕組みとはどうなっているのであろうか。

GGRに課されるのは我が国では税ではなく、納付金になる。

IR整備法の枠組みの中で、一般企業からすれば売り上げに近い金額ともいえる粗収益(GGR)に対し、30%という極めて高率の納付金を国と自治体が折半する前提で国が徴収することになる。

賭博行為は顧客に対するサービスの提供であることは間違いない。

一方事業者の収入が役務の対価と見なせるのか否かが、我が国では課税されるか否かの重要な論点になる。

消費税法は国内において対価を得て行う資産の譲渡や貸付、役務の提供が課税の対象になるとされているからである。

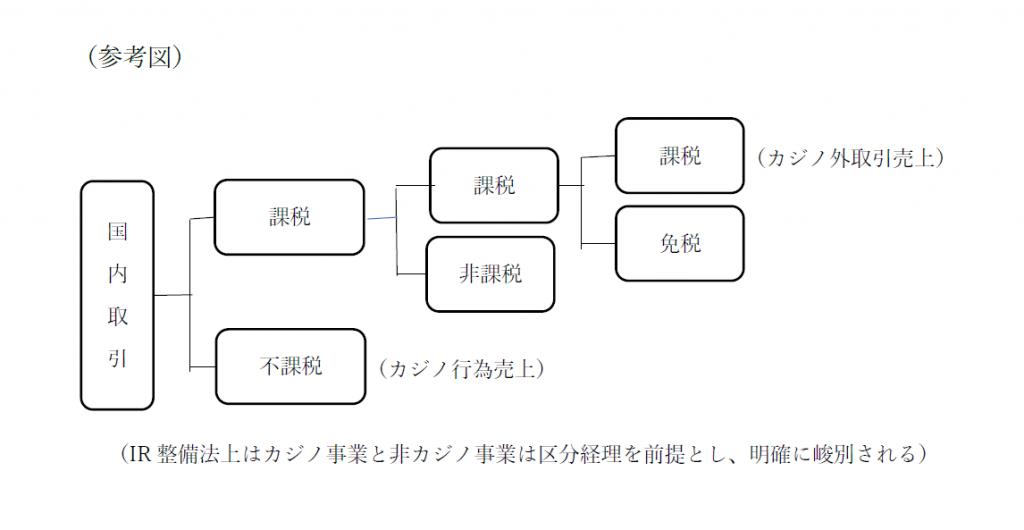

ところが、賭場行為の提供に伴う収入は対価性が無い(即ち金銭を賭すという行為は対価を得て行う行為ではない)ことから、一般論としては、消費税の対象にならない(不課税)ということになる。

このロジックから公営競技(競馬、競輪、競艇)に係る売り上げも消費税不課税ということになっている。

同じ理屈により、カジノが生み出す収益は消費税不課税となることが当初から想定されていた。

もしこれを消費税の課税対象としてしまうと、GGRに対し、40%という極めて高い公租公課になりかねない。

納付金率を検討した推進委員会もこれを審議した与党も、検討の対象は消費税がかからないという前提に立ち、30%という納付金率を決めたという経緯もあった。

消費税は将来的には税率が上がることも考えられるが、他国の様に、特定業に関してのみ税率を固定すること等我が国ではできるはずがない。

よって、消費税という課税手段を賭博行為の売り上げたるGGRに課すことは制度的にも実務的にも極めて難しいというのが現実でもあった。

上記経緯があり、当初からカジノ売り上げに対し、消費税は対象外という前提でIR整備法が構築されたことになる。

2019年末における党税調におけるこの点に関する主税局の見解も消費税は不課税とされ、2020年与党税調の税制大綱において、カジノ売り上げに対しては、消費税は不課税ということが確認された。

不課税であって非課税ではない。

不課税か非課税かといっても一般の人には全く解かり難い。

商取引は消費税がかかる課税取引と、かからない不課税取引に分けられる。

この内、不課税取引とは、そもそも消費税の課税対象にならない取引(例えば国外取引、対価を得ない寄付や譲渡や贈与)になる。

一方非課税取引とは、取引としては課税対象になるが、例外的に課税しないと制度上取り決めた取引をいう。

カジノ行為が不課税か、非課税となるかは、どちらも類似的に見える。

ところが、わが国の制度では、不課税収入が多い公共法人等については、不課税収入に対応する事業費に係る仕入れ税額控除はできないこととされており、他の公営ギャンブル等の例を踏まえると、カジノ売り上げに対応する仕入れについて、仕入れ税額控除を制限する規定を設けるべきことを2019年の段階で主税当局が主張してきた。

状況次第では課税コスト上の差異が生じてくる可能性があることからその後の検討の対象になったという経緯になる。

これは2020年税制大綱においては、「カジノに係る事業の収入がIR事業全体の収入に比して少ない場合(5%以下)は仕入れ税額控除制度の適用を可能とし、カジノ以外の事業に対応する課税仕入れについては、仕入れ税額控除制度の適用を可能とする」ことが取り決められた。

この仕組みも理屈も一般人には理解できず、税理士の説明が必要だ。

(美原 融)